登录新浪财经APP 搜索【信披】查看更多考评等级

博瑞医药(维权)(688166)10月30日再次向港交所递交主板上市申请,公司今年4月首次递表港交所,半年有效期届满,此次是二次递表。

作为早在2019年就成功登陆科创板的药企,博瑞医药此番谋求“A+H”双平台上市,公司称此举是为了“加快国际化战略布局,拓展海外融资渠道”。

然而,博瑞医药正经历业绩滑坡——2025年前三季度净利润同比下跌71.64%,核心产品面临集采压力,主力创新药至少还需一年才能上市。

业务结构单一,毛利率下滑

2025年9月26日,博瑞医药董事会审议通过相关议案,拟新发行不超过总股本15%的H股(超额配售权行使前),并授予承销商不超过本次发行规模15%的超额配售权。募集资金在扣除发行费用后,将主要用于在研管线的研发推进、生产管线扩充、战略性投资与并购、营运资金补充以及其他一般企业用途。

博瑞医药的业务布局涵盖代谢、抗病毒、抗真菌、免疫抑制、呼吸系统及抗肿瘤等多个治疗领域,产品销往全球四十多个国家。然而,其国际化进程尚未达到预期效果,而近期的业绩表现更凸显出增长隐忧。

2025年上半年,公司实现营收5.37亿元,同比下降18.28%;净利润仅为0.17亿元,同比大幅下滑83.85%;净利率由上年同期的12.5%急剧收缩至0.31%。这一颓势延续至前三季度,净利润累计为5032万元,同比下降71.64%。

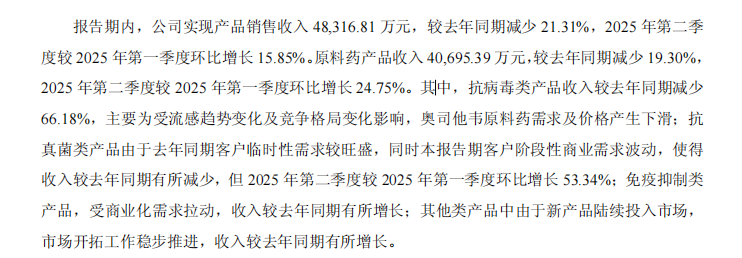

收入结构上,公司高度依赖原料药业务。2025年上半年,该板块实现收入4.07亿元,占产品销售收入总额的84.23%。其中,核心产品磷酸奥司他韦原料药因被纳入带量采购,抗病毒类产品销售收入同比骤降66.2%,成为拖累整体营收的主要因素。

公司解释称,业绩下滑主要源于两方面影响:一是流感趋势变化与市场竞争加剧导致奥司他韦原料药及制剂需求与价格同步回落;二是抗真菌类高毛利产品因客户采购节奏波动出现销量下滑。这反映出博瑞医药在业务结构上存在明显脆弱性——对少数核心产品的过度依赖,使其在市场环境变动时缺乏有效的风险缓冲。

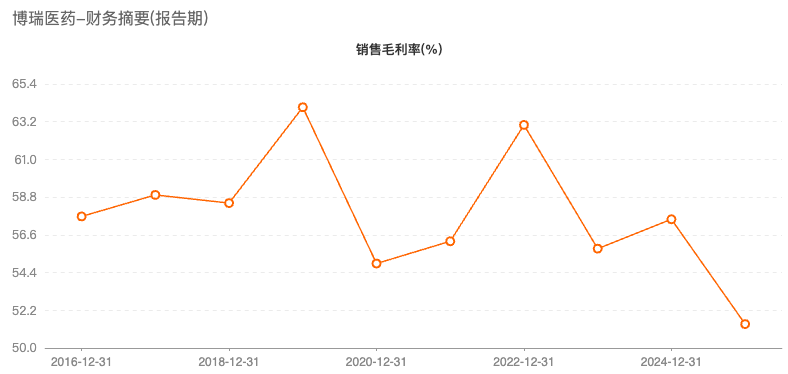

与此同时,毛利率的持续走低也构成另一重警报。公司毛利率已连续三年下滑,从2022年的63.01%降至2025年前三季度的51.4%,累计下降超过11个百分点。博瑞医药在报告中提示,若未来行业竞争进一步加剧,或面临原材料与人工成本上涨、产品议价能力减弱等压力,毛利率可能继续承压,进而对公司整体盈利能力造成不利影响。

创新药业务仍处于投入期,尚未形成规模化商业收益

此次计划H股上市,博瑞医药将募集资金的主要用途指向了在研管线的推进。招股书显示,公司的研发开支持续攀升,2022-2024年及2024-2025年的上半年,分别达到2.07亿、2.49亿、2.98亿、1.43亿和1.38亿元。尤为值得注意的是,其投入创新药候选药物的研发占比大幅跃升,从早期的约20%水平一路增至2025年上半年的83%。

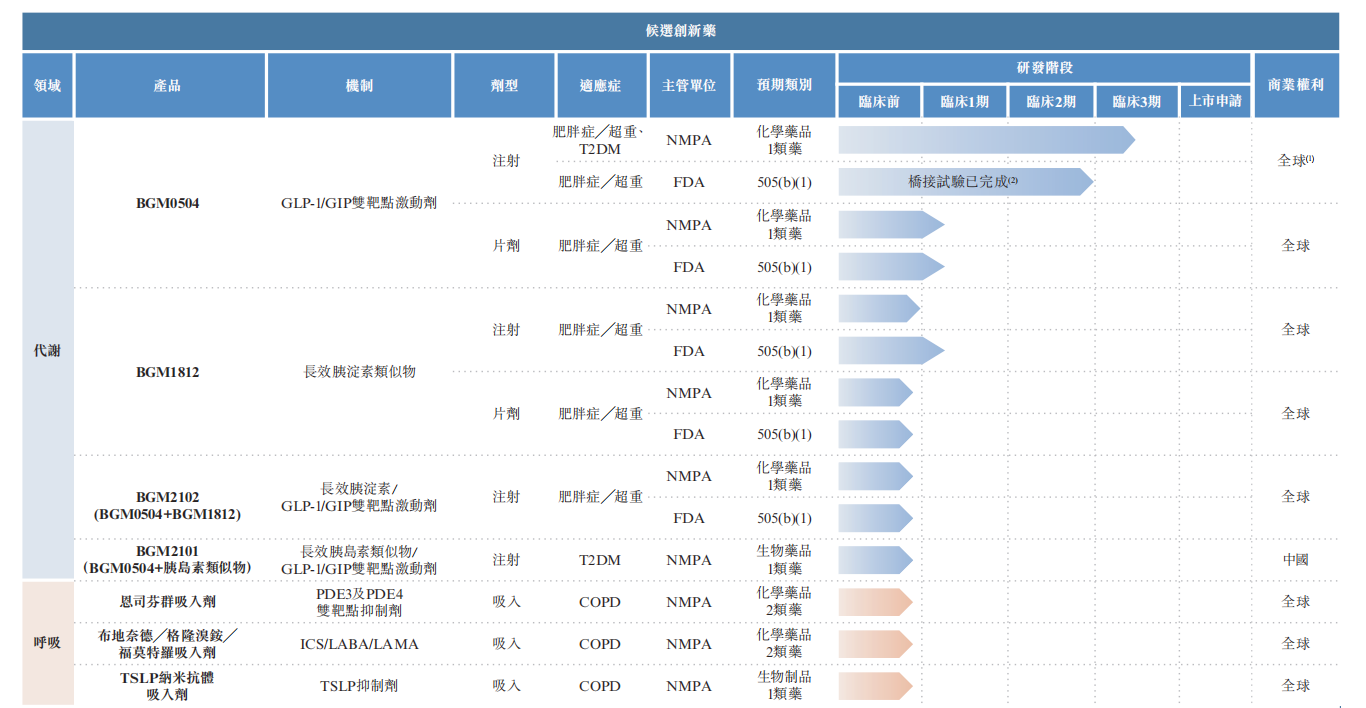

然而,高昂的研发投入至今尚未转化为可商业化的成果。公司的核心产品BGM0504注射液,是国内少数进入全球临床后期的GLP-1(胰高血糖素样肽1)和GIP(葡萄糖依赖性促胰岛素多肽)受体双重激动剂,在减重与2型糖尿病领域被寄予厚望。

但现实推进速度不尽如人意。该产品两项适应症的国内III期临床试验仍在进行,意味着其必须待国内III期研究完成并经国家药监局审批后方可上市。

具体来看,BGM0504注射剂针对肥胖及2型糖尿病治疗的上市申请预计要到2026年才能提交。而目前,全球范围内已有包括礼来替尔泊肽在内的三款同类双靶点药物率先上市,市场竞争窗口正在收窄。

更令市场担忧的是其临床效率。据统计,该管线临床开发已累计耗时4.1年,相较于国内同类企业相关药物平均约3.2年的研发周期)明显滞后。

除BGM0504之外,博瑞医药的其他创新药管线布局更为早期。其中,BGM1812注射液的减重适应症已在中国和美国递交IND申请,而口服剂型BGM1812片仍处于临床前研究阶段,距离贡献业绩仍遥遥无期。

募资不停、警示函常客

《财中社》注意到,博瑞医药呈现出显著的股权集中特征。据招股书披露,实际控制人袁建栋直接持股26.83%,其母亲钟伟芳持股5.33%,以及关联企业博瑞鑫稳持有6.33%的股份,合计控制公司38.53%的投票权,形成对公司的较强控制。

在这一治理结构下,公司的部分财务决策引发市场关注。尤其在创新药研发的关键阶段,博瑞医药仍维持较高比例分红,2022年至2024年累计分红金额达4.05亿元,占同期净利润的35.7%。值得留意的是,2025年上半年公司利润已接近归零,使得前期分红政策与研发投入之间的平衡受到质疑。

资金管理方面,博瑞医药多次成为监管关注焦点。2020年,公司曾将3.8亿元闲置募集资金用于现金管理,但因未能及时赎回导致资金逾期。该问题在2025年6月再度被江苏证监局提及,公司及财务总监邹元来因此收到警示函。

此外,2023年10月,袁建栋因个人试药相关言论误导市场,亦被监管出具警示函。据统计,近五年来,公司已至少四次因信息披露或资金管理问题被点名,被市场视为“警示函常客”。

融资节奏上,博瑞医药自2019年登陆科创板以来动作频繁:IPO首发募资约5.21亿元,2021年底发行可转债融资4.65亿元,2022年底又通过定增募资2.27亿元。然而,多轮融资后公司资金压力仍未缓解。

2024年,博瑞医药推出新一轮定增方案,拟融资5亿元全部用于补充流动资金及偿还债务,并由实控人袁建栋全额认购。该方案虽已于2024年5月获董事会与股东大会审议通过,却在2025年10月15日突然公告终止,公司解释为“综合考虑当前市场环境与公司发展规划”。

随着此次定增计划的终止,博瑞医药迅速调整融资路径,加速推进港股上市进程,意图拓展新的融资渠道。此外,2025年公司还启动了中期票据发行计划,总额度为3亿元,部分已成功发行,拟主要用于债务偿还和流动性补充。

(文章来源:财中社)

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

免息配资炒股提示:文章来自网络,不代表本站观点。

- 上一篇:北京配资公司极氪仅用44个月便达成50万台量产目标

- 下一篇:没有了

相关文章